PUNTOS INFONAVIT CONYUGAL 2024

10/Junio/2024: En este artículo aprenderás cómo tramitar tu crédito Infonavit con tu pareja, ya sea que estén casados o que vivan en unión libre, los requisitos de la modalidad crédito Infonavit conyugal, y les enseñaremos a obtener su simulador de crédito llamado Precalificación Infonavit

Los puntos Infonavit y el crédito conyugal

Si no te alcanza tu crédito Infonavit individual y quieres juntarlo con tu cónyuge o pareja en unión libre, estos son los principales requisitos que deben cumplir:

-Ambos deben estar trabajando y cotizando ante IMSS/Infonavit, y sus empresas deben estar al corriente en los pagos de aportaciones.

Actualmente, si trabajas por tu cuenta, también puedes pagar tu propio seguro social e Infonavit y también juntarías puntos para solicitar un crédito.

-Deben tener al menos 1080 puntos, los cuales se juntan entre 1 y 5 años trabajando contínuamente.

Hay ocasiones en que uno de los cónyuges ya tiene sus 1080 puntos, pero su pareja todavía no. Si es tu caso todavía no podrían tramitarlo y tendrías que esperar hasta que tu pareja los junte. Aquí te explicamos cómo se calculan y alternativas para que los junten antes: 1080 puntos Infonavit

-Deben tener un monto de crédito suficiente para comprar la casa de su interés. Si no les alcanza, pueden pagar la diferencia de contado al vendedor.

-Pueden estar casados (si cuentan con acta de matrimonio, el crédito se llamaría "Crédito Infonavit conyugal") o vivir en unión libre (en este caso el crédito se llamaría "Crédito Infonavit corresidencial" en la modalidad "Unamos créditos").

Enlaces patrocinados

Cuánto me presta Infonavit en un crédito conyugal en 2024

Infonavit calculará sus créditos individuales de acuerdo a su edad, salario registrado y buró de crédito. Después sumará ambos créditos, así como su dinero acumulado en la Subcuenta de vivienda.

A continuación te mostramos cuánto te podría prestar Infonavit de manera individual si tienes menos de 40 años y tienes un buen historial en el buró de crédito:

Crédito Infonavit si ganas al mes el salario mínimo actual de $7,500 = $478,000

Crédito Infonavit si ganas al mes $10,000 = $521,000

Crédito Infonavit si ganas al mes $20,000 = $653,000

Crédito Infonavit si ganas al mes $30,000 = $976,000

Crédito Infonavit si ganas al mes $40,000 = $1,313,000

Si ganas más, consulta cuánto te puede prestar Infonavit en: Checar puntos Infonavit

De esta manera, si ambos ganan unos $10,000 mensuales y tienen menos de 40 años, sumarían 2 créditos de hasta $521,000, y así podrían alcanzar un crédito conyugal Infonavit de hasta aproximadamente $1,042,000.

Además, se sumará el dinero que cada uno tiene acumulado en las Subcuentas de vivienda (ésta es una cuenta especial donde tu empresa va pagando cada 2 meses el 5% de tu salario).

Así, si ganas $10,000, cada 2 meses tu subcuenta de vivienda aumenta unos $1,000, y en un año tendrías cerca de $6,000. Ese dinero es tuyo y se sumará a tu capacidad de compra.

Puntos a tomar en cuenta en un crédito Infonavit conyugal

A partir de los 40 años, cada cumpleaños posterior tu monto de crédito va disminuyendo por reglas de Infonavit. Así, si Infonavit antes te prestaba hasta $521,000, a partir de los 41 te prestaría cerca de $511,000.

Infonavit puede consultar tu historial crediticio y nivel de endeudamiento con otras instituciones para determinar tu capacidad final de crédito. También consultará el historial de pagos de tu empresa. Si tu historial crediticio no es bueno, tu capacidad de crédito puede bajar de un 10 a un 20%.

Recuerden que cuando compran una casa, deben pagar gastos de Escrituración. Si ganan más de $9,000 al mes, les cobrarán cerca del 1.7% del valor de la casapor concepto de gastos de titulación, avalúo de aprox. $1,000, impuestos y derechos por inscribir la hipoteca en el Registro Público de la Propiedad y va de un 2 hasta un 5% del precio de la casa.

Si ganan menos de $9,000 al mes, Infonavit no cobrará gastos de titulación, solamente, avalúo, impuestos y derechos.

En un crédito corresidencial (es decir, si viven en unión libre), Infonavit les prestará máximo el 90% del precio de una casa.

Retomando el ejemplo, si querían comprar una casa de $1,000,000, Infonavit les prestaría hasta el 90%, es decir, hasta $900,000, y la diferencia la pueden pagar de contado al vendedor, o pueden pagar una parte o todo con el dinero que tengan acumulado en dichas subcuentas de vivienda.

Pueden consultar cuánto dinero tienen acumulado en su Precalificación Infonavit.

¿Cómo consultar mi precalificación de crédito Infonavit conyugal?

Para consultar cuánto les puede prestar Infonavit, debes tener a la mano ambos números de seguro social. Si no te los sabes, con tu nombre completo y fecha de nacimiento también es posible obtener tu número de seguro social, y si es tu caso te invitamos a consultar nuestro tutorial sobre cómo obtener mi número de seguro social con nombre.

Una vez que tienes los 2 números de seguro social, sigue nuestro tutorial:

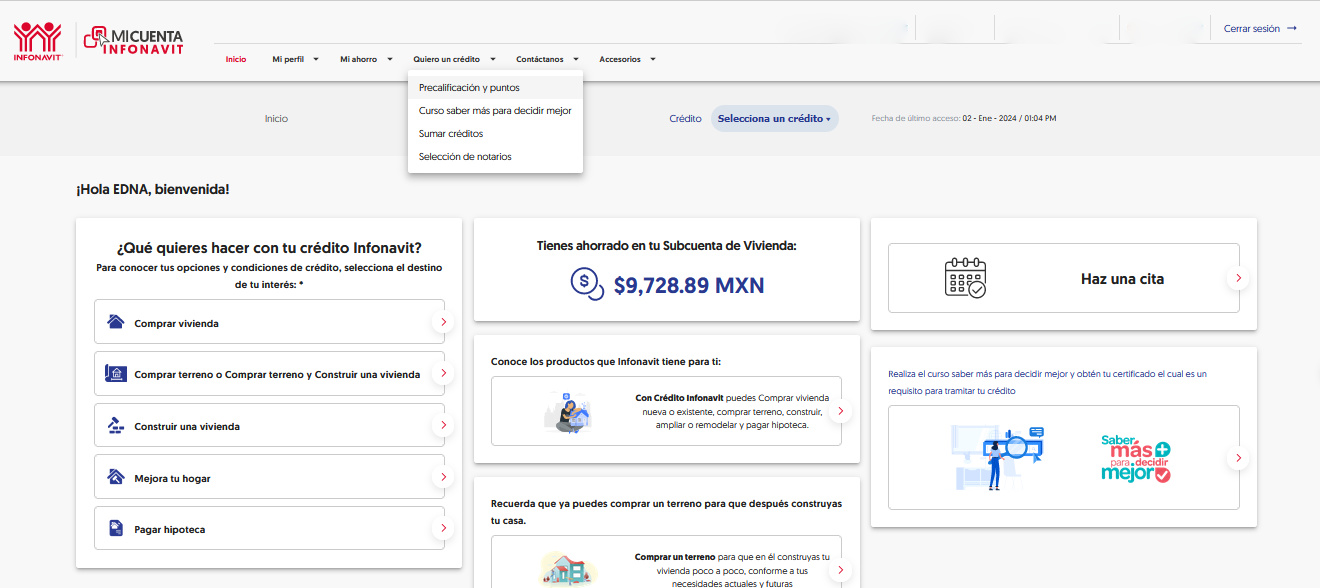

Paso 1) Utilizando el siguiente link se podrán registrar en "Mi Cuenta Infonavit". Debes obtener una cuenta para poder checar tu crédito, tanto de forma individual como conyugal.

Paso 2) Una vez registrado, debes asociar el número de seguro social de tu pareja.

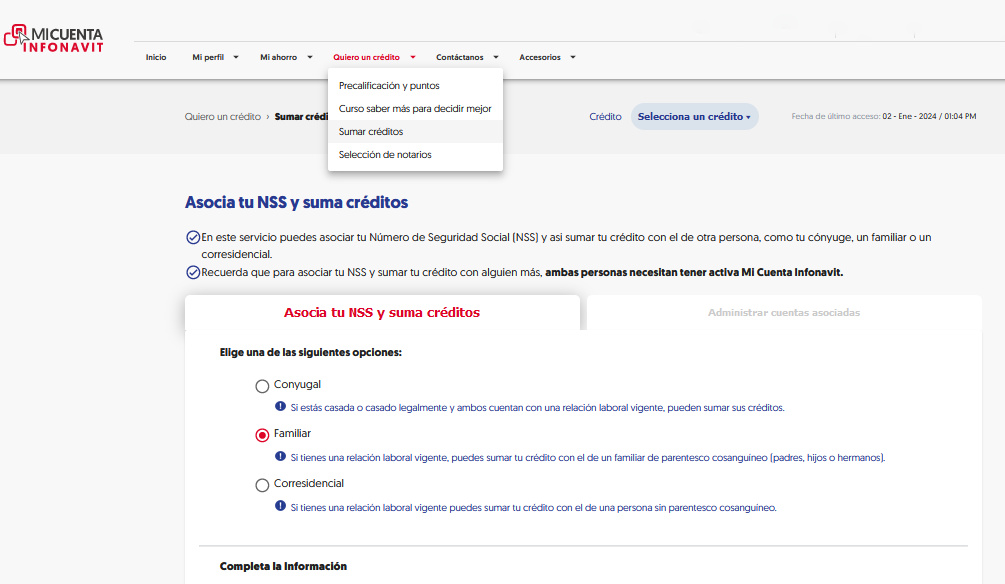

Para hacerlo, debes ir al menú "Quiero un crédito", seleccionar "Sumar créditos" y escribir los datos que te soliciten.

Paso 3) Posteriormente, podrás abrir la Precalificación Infonavit seleccionando el menú "Quiero un Crédito" y "Precalificación y puntos".

Paso 3) Como puedes ver en el siguiente ejemplo, te preguntarán ¿Cómo deseas solicitar tu crédito?. Deberás seleccionar la opción "Conyugal" si tienen acta de matrimonio, o bien "Corresidencial" si viven en unión libre.

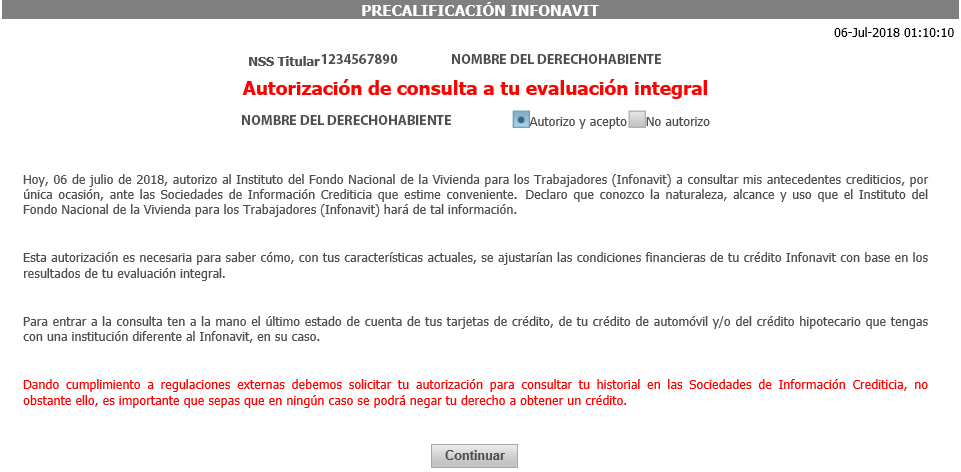

Paso 4) Posteriormente, Infonavit solicitará tu autorización para consultar tu evaluación integral, con lo cual consultará tu historial crediticio, comportamiento de pagos y nivel de endeudamiento con otras instituciones de crédito para así determinar cuánto es lo máximo que te podrían prestar. Para esto, deberás dar seleccionar "Autorizo y acepto" y dar clic en el botón de "Continuar" (en caso de que selecciones "No autorizo", Infonavit sólo te podrá prestar hasta el 60% de tu capacidad máxima de crédito).

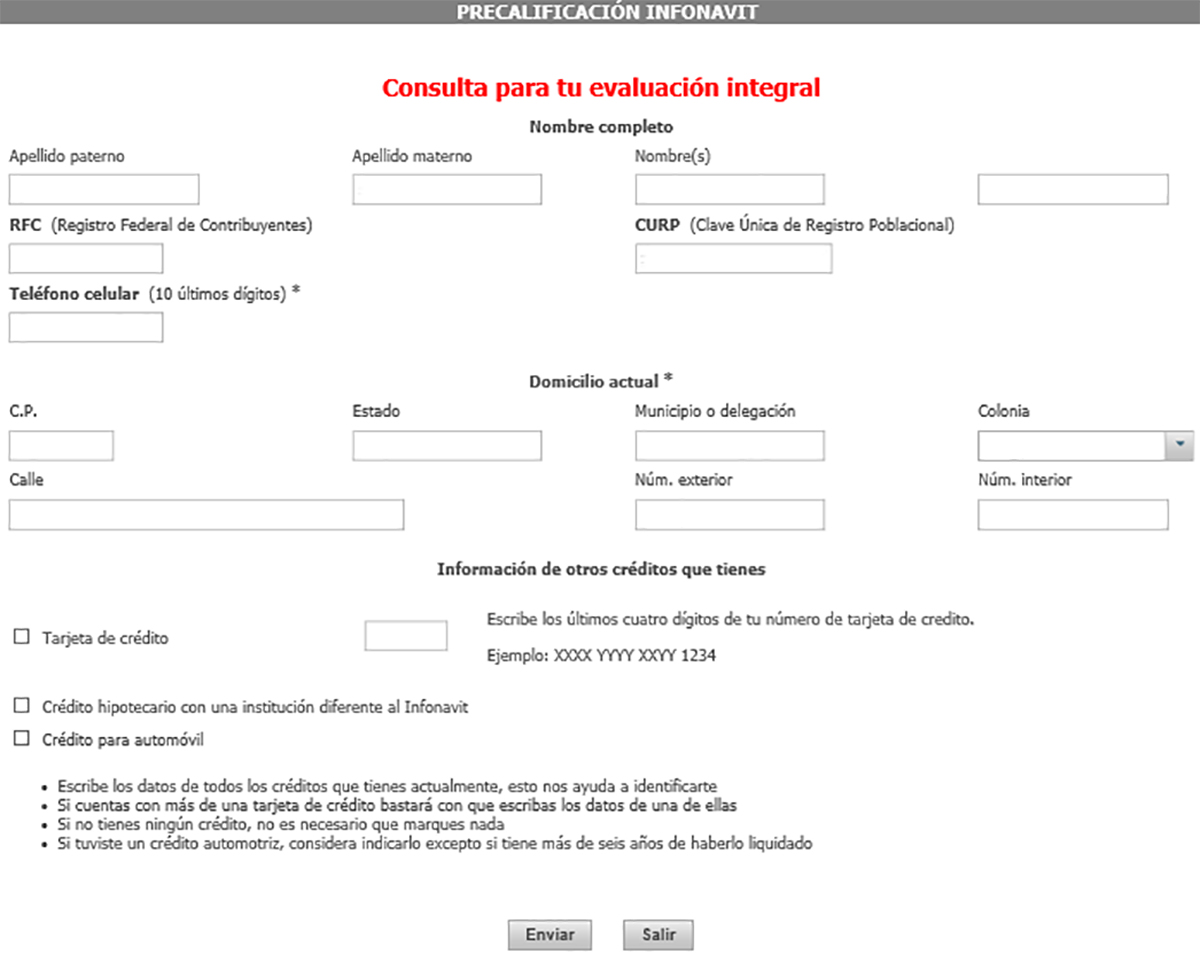

Paso 5) Una vez que diste clic en Continuar, aparecerá la siguiente ventana, donde aparecerán tus datos personales ya llenados (Nombre, Apellidos, RFC, CURP), y deberás llenar los datos de tu domicilio actual y tu teléfono celular.

En caso de que manejes alguna tarjeta de crédito, Infonavit te solicitará que escribas los últimos 4 dígitos.

Si tienes un crédito para auto u otro crédito hipotecario, deberás seleccionar la opción correspondiente.

En caso de que no manejes tarjetas ni otros créditos sólo será necesario llenar tu domicilio y teléfono, y finalmente darás clic en "Enviar".

Una vez hecho esto aparecerá tu Precalificación Infonavit conyugal.

Si ya tienes 1080 puntos en Infonavit, en tu precalificación te indicarán tu Monto de crédito a otorgar (la cantidad que te prestará Infonavit), el Saldo de tu Subcuenta de vivienda al día de hoy, los gastos de titulación (del 0 al 3% de tu crédito dependiendo de tu salario), y una cifra preliminar llamada "Contarías con", a la cual todavía deben restarse los impuestos y derechos que cobran los Notarios para inscribir la Hipoteca en el Registro Público de la Propiedad.

Si tienes menos de 1080 puntos Infonavit, te indicarán cuántos tienes y una fecha aproximada de cuándo los juntarás y cuándo podrás ejercer tu crédito de forma tradicional.

Enlaces patrocinados

¿Cómo interpretar y comprender tu precalificación Infonavit conyugal?

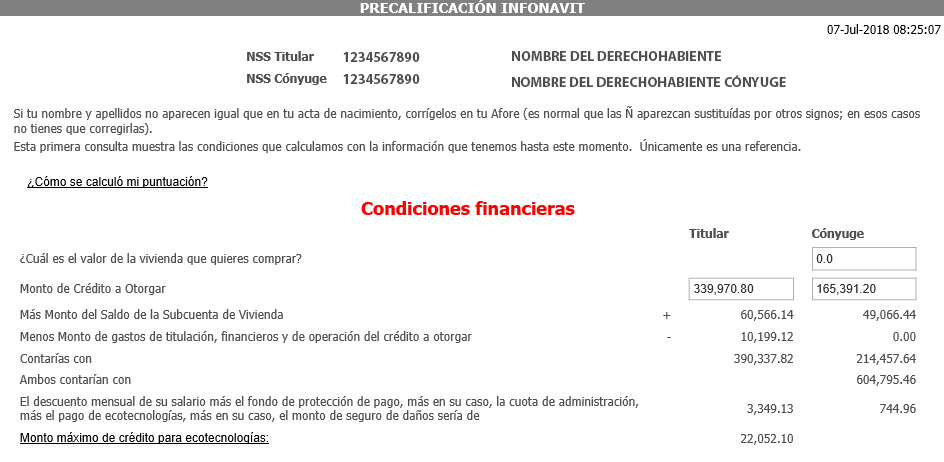

Ejemplo de Precalificación de crédito Infonavit conyugal

A continuación te vamos a explicar todas las cantidades que aparecen en tu precalificación de crédito Infonavit conyugal

Monto de Crédito a Otorgar

(es la cantidad máxima que les prestaría Infonavit)

En esta precalificación Infonavit, el cónyuge titular, que es normalmente quien gana más y que corresponde al primer número de seguro social que capturamos, está registrado con un salario de aprox. $5,000 mensuales y tiene más de 39 años, por lo que su crédito Infonavit sería de poco más de $339,000 y se sumará su Saldo de Subcuenta de Vivienda de $60,566 ya que lleva varios años trabajando (tu empresa deposita 5% de tu salario registrado en tu subcuenta de vivienda cada 2 meses). En cambio, su cónyuge está registrado con un salario mensual considerablemente menor, cercano a los $2,700, y como tiene más de 50 años, Infonavit le prestaría hasta $165,000, y se suman sus $49,066 que tiene acumulados en su Subcuenta de vivienda.

Monto de gastos de titulación

Posteriormente se muestra un Monto de gastos de titulación, financieros y de operación. Si en tu precalificación aparece $0 en los gastos significa que ganas menos de $9,000 mensuales, ya que Infonavit no cobra dichos gastos a trabajadores que ganan hasta ese salario al mes. Si ganas más, Infonavit cobra aproximadamente el 1.7% del precio de la casa.

Retomando este ejemplo, como el cónyuge titular gana más de $9,000, Infonavit le cobra gastos de titulación (en su caso le cobraría aprox. $10,199), y a su cónyuge no se los cobra, ya que gana menos de $9,000 mensuales.

Contarías con...

Después, aparece un apartado llamado "Contarías con", el cual es el resultado del crédito que te otorgaría Infonavit, más el saldo que tienes acumulado en la subcuenta de vivienda , menos los gastos de titulación.

En el caso de esta pareja, ya sumando sus créditos y subcuentas de viviendas, contarían con una capacidad de compra conyugal de hasta poco más de $604,000.

Debes saber que la cifra de "Contarías con" no es definitiva, ya que todavía falta restar de tu crédito el pago de impuestos y derechos que se cubren en todas las compras de viviendas con crédito Infonavit, y equivale entre un 2 y hasta un 5% del valor de la casa o departamento que adquieras con tu Infonavit.

Descuento mensual a tu salario

La Precalificación también te indica aproximadamente cuánto pagarías al mes, en el apartado "Descuento mensual a tu salario", el cual equivale aproximadamente hasta el 30% de tu salario registrado. En este ejemplo, al primer cónyuge que gana cerca de $8,000 mensuales, le descontarían poco más de $2,500 al mes, y al cónyuge que gana cerca de $2,700 al mes le descontarían cerca de $850, así que entre los 2 cónyuges pagarían cerca de $3,350 por su crédito Infonavit conyugal.

¿Si vivo en unión libre, puedo solicitar un crédito Infonavit?

Así es. Infonavit permite sumar tu crédito al de tu pareja (estén formalmente casados o vivan en unión libre), siempre y cuando ambos estén trabajando, tengan Infonavit y cumplan con los requisitos vigentes. Oficialmente, esta modalidad se llama "Unamos Créditos", y cuando juntas tu crédito individual con el de tu pareja se llama "Crédito Infonavit Corresidencial", y les prestarían hasta el 90% del precio de una casa. Podrás leer los requisitos y cómo checar tu crédito en: Cómo funcional el crédito Infonavit familiar

Enlaces patrocinados

¿Qué puedo comprar con mi crédito Infonavit familiar de $500,000 a $800,000?

Si tienes un crédito Infonavit de $500,000 a $600,000, en algunas zonas del país podrías comprar un departamento en edificios de 3 a 5 niveles. Por ejemplo, en Pachuca, a 1 hora de la la Ciudad de México puedes encontrar departamentos cercanos a los $500,000.

Artículos más recientes

Paga tu propio seguro social e Infonavit si eres trabajador independiente

Si eres profesionista independiente, comerciante, repartidor, tienes un negocio o simplemente trabajas por tu cuenta, puedes pagarte tu propio seguro social e Infonavit para recibir atención médica, futura pensión y juntar puntos para solicitar un crédito Infonavit: Puedo pagar mi propio seguro social e Infonavit

Cómo funciona el crédito Infonavit familiar: requisitos y precalificación

Si no te alcanza tu crédito Infonavit individual para comprar tu casa, ahora puedes juntar tu crédito con algún familiar (papá, mamá, hermano, hijo), tu pareja en unión libre, o incluso con un amigo. Conoce cuáles son los requisitos y cómo checar cuánto les prestaría Infonavit en: Cómo funciona el crédito Infonavit familiar

Requisitos para tramitar tu crédito Infonavit

Conoce los requisitos para tramitar tu crédito Infonavit para comprar casa nueva o usada o construir en terreno propio en: Requisitos de crédito Infonavit 2024

Simuladores de crédito Infonavit

¿Sabías que Infonavit tiene más de 8 simuladores diferentes para consultar tus puntos y monto de crédito? Estos simuladores se llaman "Precalificación", y en el siguiente link te explicamos en qué caso utilizar cada una, y cómo checar tu crédito Infonavit individual o conyugal con tu número de seguro social o por nombre en las modalidades Infonavit tradicional, Infonavit conyugal, Infonavit Total, Segundo Crédito Infonavit, Crédito Cofinavit, Crédito Cofinavit Ingresos Adicionales, Crédito Seguro-Banco del Bienestar y Crédito Mejoravit: Simuladores de crédito Infonavit

Cómo checar tu buró de crédito gratis

Te enseñamos cómo recibir tu reporte de crédito especial emitido por buró de crédito de forma gratuita directamente en tu correo electrónico: Cómo checar tu buró de crédito

Enlaces patrocinados

Navega por nuestro blog para conocer más sobre tus puntos y crédito Infonavit:

Esta página es solamente de carácter informativo para que conozcas los factores que intervienen en el cálculo de puntos Infonavit conyugal, crédito Infonavit en unión librey la forma en cómo se calculan. En esta sección te explicamos cómo funciona el crédito Infonavit conyugal para trabajadores que cuentan con acta de matrimonio. Si vives en unión libre, puedes juntar tu crédito en la nueva modalidad llamada Unamos Créditos: Crédito Infonavit corresidencial. Si lo prefieres, también puedes juntar tu crédito con algún familiar o con un amigo: Cómo funcional el crédito Infonavit familiar

|

Puntos en Infonavit .com 2024: Crédito Infonavit conyugal y en unión libre |

|---|